こんにちは! 会社員をしながら

副業でせどりとファイナンシャルプランナーをしている、ともと申します。

今回は、個人で事業をされている方に向けて

「インボイスの発行方法、免税事業者がインボイス発行事業者になるべきか」

という内容でお話しをしていきます!

実際に発行事業者になるべきか、一緒に考えていきましょう!

★インボイス制度の基礎知識についてはコチラの記事をご覧ください!

-

-

【インボイス制度】インボイス制度の基礎知識、制度開始で個人事業主・フリーランスへの影響は?

続きを見る

インボイスを発行するには?

2023年(令和5年)10月1日から

2023年(令和5年)10月1日から

消費税に関する新しいルールを設けた制度で

インボイス制度が開始されますが

制度導入後の10月1日以降は

インボイスと呼ばれる請求書と

それ以外の請求書が存在することになります。

インボイスはこれまでの請求書とほとんど同じですが

主な違いは

インボイスには「登録番号」が記載されています。

この登録番号は

事前に税務署に届出を行い「インボイス発行事業者」の資格を得た

「課税事業者」のみに国が与えるものとなっています。

インボイスとは簡単に言うと

「お客さんから受け取った消費税を自分の売上にすることなく、国へ納付します」

という証明書になります。

つまり

消費税を納付する義務が免除されている

免税事業者については

取引先やお客さんからインボイスの発行を求められても

発行することができないようになっています。

免税事業者はインボイス発行事業者になるべきか

インボイス制度の導入後、大きく変わる出来事として

免税事業者である個人事業主やフリーランスが

インボイスを発行できない場合

その取引先であるお客さん(課税事業者)が

国に納めるべき消費税を計算する際に

その取引で支払った消費税を差し引く(仕入税額控除)ことができなくなり

取引先のお客さんが

免税事業者へ支払った分の消費税も負担して国に納付することになってしまいます。

ですので

自身の取引先に課税事業者がいる場合

そのお客さんから仕入税額控除のために

インボイスを発行してほしいと要望が来る可能性が高いです。

インボイスをお客さんから要求されないケース

インボイス制度導入後

全てのお客さんからインボイスを要求されることはありません。

例えば

取引相手のお客さんが

一般の消費者の方や、免税事業者の場合

相手は消費税を納付する必要がないため

インボイスは不要となります。

またお客さんが簡易課税制度を選択している場合も

同じくインボイスは不要となります。

ですので

現在、免税事業者の方が

インボイス発行事業者になるべきか迷った際は

取引相手であるお客さんに聞いてみることも大切です。

お客さんから「インボイスをもらう必要がない」と言われ

今後新たに新規顧客を増やす予定がない場合は

これまで通り、免税事業者のままでも問題ないかと思います。

インボイスは自身の事業の問題だけでなく

お客さんの関係にも大きな影響を与える問題でもありますので

しっかりとお客さんの要望に耳を傾け

適切な対応をしていくように心がけましょう。

今後さらに消費税が上がることがあれば

課税事業者であるお客さんにとって

インボイスをもらえなければ

納付税額がさらに増えることになるので

継続して取引を行うのが困難になるでしょう。

インボイス制度の「経過措置」とは

インボイス制度開始により

インボイス制度開始により

これまで免税事業者で消費税を納付する必要がなかったのに

急にインボイス発行事業者になるために

課税事業者となり、消費税を納める義務を負うことに

抵抗を感じる人は大勢いらっしゃるかと思います。

もしくは

事業の売上等の事情により

今すぐにインボイス登録をすることができない人も

いらっしゃるのではないでしょうか。

そういった方もいる背景から

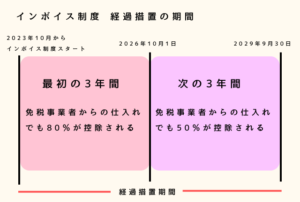

インボイス制度が始まって6年間は

「経過措置」が設けられるようになっています。

この6年間の経過措置については

取引先がインボイス発行事業者でない場合でも

課税事業者は

仕入れ税額のうち一定割合を一定期間に限り控除することができます。

具体的には

2023年の10月1日〜2026年9月30日まで3年間は

課税仕入については80%控除ができ

2026年10月1日〜2029年9月30日までは

課税仕入について50%控除することができます

その後は経過措置が終了となり

インボイスなしでは仕入税額控除が一切受けられなくなります。

免税事業者はこの経過措置の間に

課税事業者への転換の要否を

見極めながら対応を検討するようにとされています。

インボイスが発行できない免税事業者の将来について

インボイス制度導入については

開始してみないとわからないことがたくさんありますが

現時点で予測できることとしては

大手の会社などと取引している場合は

インボイスを求められることはほぼ確実と言えるでしょう。

お客さんである課税事業者の立場からすれば

取引先が代替できない

商品やサービスを提供しているのであれば

免税事業者であっても仕方ないと思うかもしれません。

ですが、他に似たような商品やサービスを提供する

インボイス発行事業者がいれば

そちらにお客さんが流れてしまうことは

容易に予想ができます。

繰り返しになりますが

2023年10月1日からは

インボイスがないと消費税の計算において

仕入や経費で支払った

消費税を差し引くことができなくなります。

つまり

お客さんである課税事業者は

実際に支払うべき消費税額よりも

多い消費税額を負担して支払い、損をしてしまうことになります。

こうした背景から

インボイスを登録していない

免税事業者の仕事がなくなってしまう可能性があるため

今一度、取引相手である

お客さんとの関係を見直して

インボイス発行事業者になるかを決めていきましょう。

〜公式LINE 完成のご案内〜

この度「とも物販 × FP」の公式LINEが完成しました!

公式LINEの方でも、せどりやお金に関する情報や

副業に役立つプレゼント資料も配布しております。

せどりに関するお悩みや

ご希望の方には、無料で個別ZOOM等も行いますので

お気軽にご連絡ください!

公式LINEの登録はコチラもしくは

下記の画像から!